▶ 회계상 거래가 성립되기 위한 필요충분 조건

첫째, 거래의 결과로 현금의 지출 혹은 수입이 있거나(현금거래), 가까운 장래 혹은 일정기간 경과후에 현금의 지출이나 수입이 실현되는 경우(외상거래)

둘째, 거래의 이중성이 성립되고, 거래의 8요소중의 하나로 분류가 가능한 경우(분개)

셋째, 위의 결과에 따라, 자산, 부채, 자본과 비용, 수익의 증감이 일어난 경우(대차평균의 원리)

회계학은 거래발생에서 시작하여, 거래의 내용을 파악하고(측정), 측정된 거래를 거래의 8요소에 따라 분류하고 (분개), 장부에 기록(기장)하여 월말, 분기말, 반기 및 사업년도말에 마감(결산)하여 이해관계자들에게 각종 보고서(재무제표)를 작성하여 보고하는 일련의 절차와 제 규정을 실천적인 사회과학적 입장에서 학문화한 것이다.

따라서, 회계상의 거래를 정확히 이해하는 것은 회계학을 이해하기 위한 필수 코스라 할 수 있다.

☞다음 시간에는 과연 회계상의 거래와 일반거래와는 어떤 차이가 있는지, 농업회계를 중심으로 알아 보자.

* 거래의 이중성(去來의 二重性) :

자산, 부채, 자본이 증감변화하는 거래에 있어 차변에 발생한 거래는 반드시 대변에도 같은 금액의 거래가 발생하여 이중으로 기입하게 되는데 이것을 거래의 이중성이라 한다.

거래는 항상 자산 = 부채 + 자본의 등식이 성립하도록 이중으로 일어난다.

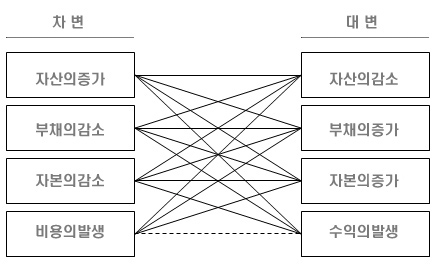

*거래의 8요소 :

회계기록 방법은 단식부기법과 복식부기법이 있는데, 영리를 목적으로 하는 회계상의 거래는 복식부기법에 근거하여 자산의 증가감소, 부채증가감소, 자본증가감소 및 수익 비용발생이라는 거래로 구성되어 있으며 이를 "거래의 8요소"라고 한다.

회계상의 모든 거래는 반드시 위의 도해처럼 차변요소와 대변요소가 거래의 이중성에 근거하여 서로 결합되며, 같은 요소끼리는 절대로 결합될 수 없으며 양쪽 한개씩으로 이루어 질 수 있지만, 둘이상의 복잡한 거래도 일어날 수 있다.

*분개(分介, journalizing):

거래의 이중성을 근거로하여 회계상의 거래를 차변요소와 대변요소로 분류하고 어떤 계정과목을 기입하고 얼마의 금액을 기입할 것인가를 결정하는 장부기입 전까지의 절차를 말한다.

회계상의 거래는 반드시 해당 계정의 차변과 다른 해당 계정의 대변에 같은 금액이 기입되는 2중성을 띠고 있는데, 언제든지 차변 금액의 합계와 대변 금액의 합계는 반드시 일치하게 되는 것을 대차평균의 원리라고 한다.

재무제표라 함은 일정시점의 기업의 재정상태를 나타내는 재무 상태표, 일정 기간의 기업의 경영성과를 나타내는 손익 계산서, 일정기간의 기업의 현금 흐름을 설명해주는 현금 흐름표, 회계기간의 자본의 변동내역을 알려주는 자본 변동표 로 구성되며, 일정한 금액 이상의 상세한 내역을 설명해 주는 주석을 포함한다

'회계(會計) 이야기' 카테고리의 다른 글

| 회계약속(회계공준) 요약 (0) | 2017.07.16 |

|---|---|

| 회계는 약속이다. (0) | 2017.07.13 |

| 거래(去來)란?(마지막) (0) | 2017.07.12 |

| 거래(去來)란?(3) (0) | 2017.07.11 |

| 거래(去來)란?(1) (0) | 2017.07.09 |